Contratto definizione e tipi di contratto

Contratto definizione e tipi di contratto

Questo sito utilizza cookie, anche di terze parti. Se vuoi saperne di più leggi la nostra Cookie Policy. Scorrendo questa pagina o cliccando qualunque suo elemento acconsenti all’uso dei cookie.I testi seguenti sono di proprietà dei rispettivi autori che ringraziamo per l'opportunità che ci danno di far conoscere gratuitamente a studenti , docenti e agli utenti del web i loro testi per sole finalità illustrative didattiche e scientifiche.

IL CONTRATTO

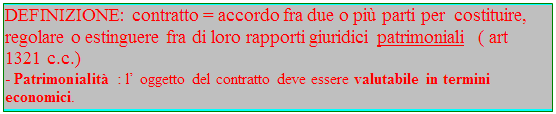

- Requisiti essenziali ( = in mancaza di uno di essi il contratto è nullo ) :

- accordo fra le parti = incontro fra proposta e accettazione

- causa = finalità giuridica, funzione economico - sociale del contratto ( è oggettiva; diversa dal motivo che è soggettivo )

- oggetto = bene o prestazione su cui si istituisce il rapporto giuridico ( deve essere: possibile => deve cioè essere un bene in senso giuridico: è la “possibilità giuridica” ) ; lecito ; determinato o almeno determinabile

- forma = è essenziale solo se richiesta dalla legge: può essere espressa oppure tacita = c.d. “comportamento concludente” ( il silenzio non è manifestazione di volontà ); la froma espressa può essere orale o scritta

A) L’ ACCORDO FRA LE PARTI: essenziale la volontarietà:

- principio dell’ autonomia contrattuale:

1) nulla può essere imposto alle parti se non dalla legge;

2) le parti dispongono dei propri beni con atti di volontà attraverso la scelta del tipo di contratto, del contenuto del contratto (attraverso le clausole del contratto), o la formazione di contratti atipici.

- conclusione del contratto = formazione dell’accordo = incontro fra proposta e accettazione.

CONCLUSIONE : quando il proponente viene a conoscenza dell’accettazione da parte dell’altro ( entro un termine di tempo ragionevole dal momento della proposta oppure entro il termine stabilito dal proponente: accettazione inviata all’ indirizzo del proponente egli può provare di non aver potuto conoscerla senza averne colpa; se non lo prova è vincolato al rispetto del contratto.)

CONCLUSIONE : quando il proponente viene a conoscenza dell’accettazione da parte dell’altro ( entro un termine di tempo ragionevole dal momento della proposta oppure entro il termine stabilito dal proponente: accettazione inviata all’ indirizzo del proponente egli può provare di non aver potuto conoscerla senza averne colpa; se non lo prova è vincolato al rispetto del contratto.)

- La revoca della proposta o dell’ accettazione è possibile, ma deve arrivare a destinazione prima delle suddette.

- Alcuni CASI PARTICOLARI:

l’offerta al pubblico, è la proposta rivolta a chiunque voglia fare l’accettazione.

invece l’invito a proporre non è una proposta perché non contiene tutti gli elementi del contratto

- LIMITI ALL’AUTONOMIA CONTRATTUALE:

1) limiti a difesa della parte debole:

- nei contratti in serie (ved. più sotto)

- obbligo di contrattare per coloro che agiscono in situazioni di monopolio legale: costoro hanno l’obbligo della parità di trattamento nei confronti di tutti coloro che chiedono di contrattare

2) limiti in difesa di interessi superiori

- prezzi o condizioni contrattuali imposte dalla legge

- assunzioni obbligatorie

( Le condizioni imposte per legge sono clausole automaticamente inserite nel contratto; le clausole inserite dalle parti in sostituzione di norme imperative sono nulle e automaticamente sostituite dalle norme stesse)

- Il CONTRATTO IN SERIE ( o “contratto per adesione”): in tutto o in parte predeterminato da uno dei due contraenti; l’altro si limita ad accettare o non accettare. Norme:

- le condizioni generali di contratto, predeterminate da una parte, sono valide se sono conoscibili dall’altra con l’uso della media diligenza (conoscibilità astratta, teorica);

- le clausole vessatorie = particolarmente pesanti per la parte debole, cioè l’accettante, devono essere firmate a parte; devono essere realmente conosciute, non solo conoscibili; altrimenti non sono valide

- se per il contratto in serie si usa un modello prestampato, le eventuali clausole inserite dalle parti a penna prevalgono su quelle già stampate, anche se queste non sono state cancellate.

- le clausole dubbie vanno interpretate nel modo più favorevole alla parte debole

B) La CAUSA: “funzione economico - sociale dell’atto di volontà”: “giustificazione dell’autonomia privata”: è la finalità giuridica del contratto oggettivamente considerato; diversa dai MOTIVI che sono soggettivi

Es. nella vendita la causa è lo “scambio fra cosa e prezzo”: nella permuta è lo “scambio fra cosa e cosa”: nella donazione è lo “spirito di liberalità”

Impossibile avere contratti senza la causa: non potrebbero essere validi per la sola volontà delle parti, indipendentemente dalla causa.

C) L’OGGETTO: il bene, il diritto o la prestazione che una parte deve fare per l’altra; è ciò che è dedotto nel contratto; (di solito in un contratto vi sono più oggetti)

- Deve essere possibile, lecito, determinato o determinabile.

La “possibilità”; due aspetti:

- possibilità fisica = la cosa deve essere esistente, oppure deve essere una “cosa futura”, che verrà ad esistere (le cose future non possono essere però donate)

- possibilità giuridica = la cosa deve poter essere oggetto di compravendita, non deve essere fuori commercio

D) La FORMA: normalmente è libera

- Tipi di forma :

- forma orale: per tutti i contratti per cui non è richiesta una forma particolare

- forma scritta : necessaria per i contratti sui beni immobili e per altri contratti indicati dalla legge . Può essere :

a) atto pubblico = documento redatto da un notaio o pubblico ufficiale

b) scrittura privata =documento redatto dalle parti .

c) scrittura privata autenticata da un notaio o pubblico ufficiale

d) “solenne”: la legge impone l’atto pubblico o la scrittura privata autenticata

(talvolta la forma scritta è richiesta solo per PROVARE l’esistenza del contratto; non è un elemento essenziale)

La TRASCRIZIONE sui registri ; serve solo per dare PUBBLICITA’ al contratto

Presupposto: la forma solenne

- Il CONTRATTO PRELIMINARE: contratto con cui le parti si obbligano a stipulare il contratto definitivo in futuro, decidendone già il contenuto.

( Da non confondere con il cd. “preliminare” che è un contratto già definitivo ma ancora mancante di qualche requisito necessario per la trascrizione)

- Se una delle parti non stipula il contratto definitivo l’altra si rivolge al giudice e ottiene l’adempimento coattivo in forma specifica o il risarcimento del danno.

- La forma: uguale a quella del contratto definitivo se la legge ne impone una, altrimenti è libera.

( Funzione del contratto preliminare: le parti vogliono impegnarsi subito, anche se non hanno ancora definito tutti gli aspetti del contratto)

I CASI DI INVALIDITÀ DEL CONTRATTO: nullità e annullabilità

1) La nullità: è il caso più grave = il contratto non ha effetti fin dalla sua stipulazione

CAUSE:

- contrasto con norme imperative , tranne nei casi in cui la legge preveda l’annullabilità.

- Mancanza di uno dei requisiti essenziali: esempi: in caso di violenza fisica manca il consenso di una delle parti; un contratto “astratto” = senza causa è nullo.

- illiceità della causa, dell’oggetto o dei motivi, che contrastano con norme imperative oppure con il buon costume o l’ordine pubblico( sono valori fondamentali che si ricavano per implicito dal sistema legislativo.)

- oggetto impossibile, indeterminato o indeterminabile

- altri casi stabiliti dalla legge

-L’azione per la nullità è imprescrittibile.

-Può essere promossa da chiunque, anche d’ufficio dal giudice.

2) La annullabilità: è il caso meno grave. Il contratto perde i suoi effetti fin dalla stipulazione ( = effetto retroattivo della sentenza di annullamento) soltanto fra le parti e per i terzi in mala fede ( che sapevano delle cause di annullabilità): i diritti acquisiti dai terzi in buona fede invece rimangono.

CAUSE:

- incapacità legale di una parte

- l’annullamento può essere chiesto dai rappresentanti legali dell’incapace, dal minore una volta divenuto adulto, dai suoi eredi o aventi causa; non è prescritta la nullità perchè l’altra parte deve poter fare affidamento su una possibile validità del contratto, se nessuno chiede l’annullamento

- incapacità naturale: solo a condizione che;

- vi sia grave pregiudizio per l’incapace ( anche negli atti unilaterali)

- vi sia mala fede dell’altra parte (solo nei contratti)

- VIZI DEL CONSENSO =

- errore= falsa rappresentazione della realtà che induce una parte a contrattare

- dolo = inganno dell’altro contraente: deve essere determinante nella decisione di contrattare

- violenza morale = male minacciato: deve essere un male notevole e ingiusto alla persona, ai suoi parenti o ai suoi beni

- L’annullamento può essere chiesto solo dalla parte \ parti che per legge ne ha il diritto.

- L’azione di annullamento si prescrive in 5 anni

- Nullità parziale: solo di alcune clausole del contratto, non di tutto il contratto; solo se non sono clausole essenziali e solo se sono sostituite da leggi imperative

L’EFFICACIA DEL CONTRATTO= capacità di produrre effetti; è diversa dallavalidità = possesso di tutti i requisiti richiesti dalla legge

L’efficacia o l’inefficacia del contratto possono essere definitive o temporanee.

a) il termine: momento futuro e certo nel quale gli effetti del contratto hanno inizio (termine iniziale) o fine (termine finale)

b) la condizione: può essere:

- causale = evento futuro e incerto al verificarsi del quale gli effetti del contratto avranno inizio (condizione sospensiva) o fine (risolutiva)

- potestativa = comportamento futuro e incerto di una delle parti, che da inizio o fine agli effetti

La condizione “meramente potestativa” ( = venderò se vorrò vendere)

rende nullo il contratto

La condizione illecita o la condizione sospensiva impossibile rendono nullo il contratto

Condizione legale = imposta dalla legge

LA SIMULAZIONE DI CONTRATTO: può essere:

- assoluta = le parti in realtà non volevano contrattare. “Controdichiarazione” è il vero accordo fra le parti per non contrattare

- relativa = le parti volevano fare un contratto diverso (= contratto dissimulato) da quello ufficialmente stipulato (= simulato)

- interposizione fittizia di persona: un terzo ( = interposto ) appare come contraente al posto dell’interponente: “controdichiarazione”è l’accordo di simulazione

Il contratto simulato è inefficace fra le parti : nei casi 2. e 3. è valido quello dissimulato.

Per i terzi: inefficace solo se reca grave pregiudizio; è efficace per i terzi in buona fede.

La PROVA della simulazione: per le parti solo prova scritta, per i terzi in buona fede, anche testimoni. Se il contratto simulato è illecito; testimoni anche per le parti. Norme uguali per gli atti unilaterali destinati a una persona definita (= recettizi)

EFFETTI DEL CONTRATTO: forza vincolante per le parti: cd. forza di legge (art. 1372 c.c.)

- TIPI DI EFFETTI:

1)effetti reali (= trasferimento di diritti da un soggetto all’altro) o obbligatori (= origine di obbligazioni fra le parti)

2)contratti reali (= effetti solo al momento della consegna delle cose) o contratti consensuali (= effetti al momento dell’accordo fra le parti)

- La vendita è consensuale : se però si vendono cose generiche gli effetti del contratto (= passaggio di proprietà) si avrà solo al momento dell’individuazione della cosa venduta.

3)effetti su terzi: sono un’eccezione. Due casi:

- contratto per persona da nominare: occorre indicare la persona entro 3 gg dalla stipulazione o entro il termine fissato nel contratto; occorre anche la accettazione del terzo;

- contratto a favore di terzi; non occorre l’accettazione del terzo perchè può riceverne solo diritti e non obblighi; il terzo può rifiutare. Può essere stipulato solo da chi dimostri di avere interesse a farlo.

CESSAZIONE DEGLI EFFETTI per:

- scioglimento del contratto: solo tramite nuovo atto di volontà, con mutuo dissenso fra le parti

- recesso unilaterale: talvolta previsto dalla legge in alternativa al termine finale; non richiede l’accettazione da parte dell’altro contraente; ha effetto dal momento in cui viene comunicato.

Talvolta la legge prevede solo il recesso per giusta causa in altri casi il recesso puro e semplice.

RISOLUZIONE DEL CONTRATTO = cessazione degli effetti di un contratto che era perfettamente valido; ha effetto retroattivo fra le parti, ma non per i terzi, per i quali gli effetti avuti fino al momento della risoluzione rimangono

- Cause di risoluzione:

- inadempimento di una delle parti => due casi:

- risoluzione giudiziale ( azione in giudizio per risolvere il contratto ed eventualmente ottenere la restituzione della propria prestazione già eseguita)

- risoluzione stragiudiziale, tramite

a) diffida ad adempiere

b) clausola risolutiva espressa ( scritta sul contratto: la risoluzione è automatica)

c) termine essenziale per una delle parti ( risoluzione automatica alla scadenza)

( al posto della risoluzione, la “eccezione di inadempimento”; se una parte non ha adempiuto, l’altra non è tenuta ad adempiere)

( Al posto del risarcimento può già essere prevista nel contratto una penale da pagare, oppure una caparra da dare in anticipo; se una parte non adempie l’altra si tiene la caparra; se sarà l’altra a non adempiere, la prima dovrà restituirne il doppio)

impossibilità sopravvenuta ( impossibilità oggettiva sorta dopo la nascita dell’obbligazione) risoluzione senza risarcimenti di danni

impossibilità sopravvenuta ( impossibilità oggettiva sorta dopo la nascita dell’obbligazione) risoluzione senza risarcimenti di danni- (se l’impossibilità è parziale; si esegue la parte ancora possibile e si riduce la controprestazione o si restituisce la parte eccedente già ricevuta)

- eccessiva onerosità sopravvenuta ( per fatti imprevedibili una delle due prestazioni è diventata troppo difficoltosa)

Si può chiedere la risoluzione giudiziale se l’altra parte non accetta di diminuire la prestazione o di aumentare la sua controprestazione

Il terzo caso vale per i contratti commutativi, in cui le parti sanno quali sono le loro prestazioni e queste devono essere equivalenti; non valgono per quelli aleatori,in cui una delle parti non sa se riceverà o meno la prestazione e come sarà quest’ultima: es. acquisto di biglietti della lotteria

RESCISSIONE DEL CONTRATTO = risoluzione causata da uno squilibrio tra le due prestazioni fin dalla stipulazione del contratto.

-Possibile in due casi:

a) contratto concluso in stato di pericolo ( = rischio di danno grave alla persona) di cui l’altra parte ha approfittato

b) contratto concluso in stato di bisogno di cui l’altra parte ha approfittato; la rescissione si potrà chiedere solo se l’altra parte ha fornito una controprestazione inferiore alla metà della prestazione ricevuta (rescissione “per lesione oltre la metà”)

Al posto dello scioglimento del contratto la parte avvantaggiata dalle condizioni inique può offrire di ricondurle ad equità = modificarle

L’azione per la rescissione si prescrive in un anno

LA RAPPRESENTANZA = fenomeno per cui un soggetto ( il rappresentante) compie un atto (es. conclude un contratto) e gli effetti di esso ricadono su un altro ( il rappresentato).

Per nominare un rappresentante occorre dargli la procura: atto unilaterale con cui un soggetto dà a un altro il potere di rappresentarlo.

La procura può essere generale (rappresentanza in tutti o in molti rapporti giuridici), o speciale (rappresentanza in uno o in pochi rapporti giuridici)

Il contratto firmato da un falso rappresentante o da un rappresentante che eccede rispetto ai limiti dei propri poteri è inefficace

IL MANDATO: contratto con cui il mandante dà il compito al mandatario di compiere determinati atti giuridici per conto del mandante stesso

Mandato con rappresentanza gli effetti degli atti giuridici ricadono automaticamente sul mandante ( il mandatario agisce in nome e per conto del mandante )

Mandato con rappresentanza gli effetti degli atti giuridici ricadono automaticamente sul mandante ( il mandatario agisce in nome e per conto del mandante )

Mandato senza rappresentanza il mandatario deve poi trasferire gli effetti dei suoi atti sul mandante ( = agisce solo per conto = nell’interesse, del mandante)

Mandato senza rappresentanza il mandatario deve poi trasferire gli effetti dei suoi atti sul mandante ( = agisce solo per conto = nell’interesse, del mandante)

ALCUNI CONTRATTI TIPICI

A) VENDITA: contratto con cui una parte trasferisce a un’altra la proprietà o altro diritto reale, dietro il corrispettivo di un prezzo (art. 1470 c.c.)

- Caratteristiche: contratto bilaterale, a titolo oneroso, con prestazioni corrispettive, consensuale, a effetti reali (esistono casi di vendita a effetti obbligatori: es. vendita di cose altrui)

- Elementi: accordo fra le parti, causa (= scambio cosa- prezzo), oggetto (= il bene o il diritto reale), forma ( per beni immobili o mobili registrati: atto scritto a pena di nullità; trascrizione per l’opponibilità a terzi)

- Obblighi del venditore:

1) consegnare la cosa:

- nello stato in cui si trovava al momento dell’accordo fra le parti

- con titoli o documenti di proprietà o di uso

- con eventuali accessori

2) garantire l’acquisto della proprietà in caso di vendita di cose future o di cose generiche, o di vendita a effetti obbligatori

La vendita di cose future o di cose generiche: due tipi:

- “di cose sperate”: è un contratto commutativo se la cosa non si realizza il contratto è inefficace

- “di cose sperate”: è un contratto commutativo se la cosa non si realizza il contratto è inefficace

- “della speranza”: è un contratto aleatorio obbligo di pagare il prezzo anche se la cosa non si realizza

- “della speranza”: è un contratto aleatorio obbligo di pagare il prezzo anche se la cosa non si realizza

3) dare garanzie contro i vizi e la evizione:

a) vizi: solo se occulti ( ma se il venditore dichiara che non ve ne sono: garanzia anche contro i vizi non occulti) e tali da rendere la cosa inidonea all’uso o da diminuirne il valore commerciale

- obbligo per i compratore di denunciarli entro 8 gg dalla scoperta, altrimenti decade dal diritto alla garanzia

- prescrizione: dopo 1 anno dal momento della consegna del bene

- La garanzia può essere esclusa per pattuizione fra le parti, ma il patto non dà alcun vantaggio al negoziante che conosceva i vizi.

Azioni esperibili dall’acquirente:

- redibitoria => scioglimento del contratto, restituzione del bene e del prezzo, risarcimento al compratore

- estimatoria => riduzione del prezzo del bene e risarcimento

b) evizione = privazione di tutta (= totale) o di parte (= parziale) la cosa comprata, subìta dal compratore a causa dell’azione di rivendicazione esperita con successo da un precedente proprietario o di una esecuzione forzata.

Conseguenze:

- per la evizione totale: restituzione del prezzo al compratore, risarcimento danni, rimborso spese contrattuali ed eventuali miglioramenti (= spese sostenute per l’utilità della cosa)

- per la evizione parziale: risoluzione del contratto solo se il compratore non avrebbe acquistato la cosa così ridotta; altrimenti si ha riduzione del prezzo e risarcimento danni al compratore.

- La garanzia di buon funzionamento, valida per un determinato periodo, deve essere espressamente pattuita per valere. Dal momento della scoperta del difetto: 30 gg per denunciarlo; 6 mesi per promuovere l’azione da parte del compratore, poi prescrizione

- Art.712 C.P.: per il reato di incauto acquisto di cosa di sospetta provenienza, arresto fino a 6 mesi e ammenda di almeno £. 20.000

- obblighi del compratore:

1) pagamento del prezzo nel termine e nel luogo fissati, altrimenti al momento della consegna oppure al domicilio del compratore (art.1498 C.C.)

- Per determinare il prezzo, possibile ricorso ad un arbitratore.

- Il momento del passaggio di proprietà: per la vendita di cosa determinata => alla stipulazione del contratto; per la vendita di cosa generica => al momento della individuazione della cosa; per la vendita di cose da trasportare => al momento della consegna al vettore.

- Il rischio del perimento della cosa ricade su chi in quel momento è il proprietario

- Vendite con patti speciali:

- “a prova”: acquisto solo se la cosa è idonea, se ha le qualità pattuite (art.1521 C.C.)

- “con riserva di gradimento”: acquisto solo se il compratore gradisce

- “su campione”: acquisto solo se la cosa è conforme al campione

- “su tipo di campione”: è sufficiente che la differenza dal campione non sia notevole

- “con patto di riscatto”: diritto potestativo del venditore di riprendersi la proprietà del bene restituendo il prezzo, dando rimborsi spese: termine massimo: 2 anni per beni mobili, 5 anni per beni immobili

- “con riserva di proprietà” = “a rate”: passaggio di proprietà solo con il pagamento dell’ultima rata: rischio di perimento della cosa subito sul compratore

- - per opporre questo contratto ai creditori del compratore occorre un atto scritto con data certa anteriore al pignoramento:

- - il contratto si risolve anche solo per una rata non pagata, se è superiore a 1/8 del prezzo. Il venditore restituisce le rate già pagate, salvo il compenso per l’uso.

- vendita “CIF”: nel prezzo sono compresi trasporto e assicurazione

- vendita “FOB”: il venditore paga le spese di caricamento sul mezzo di trasporto

- Il patto di non alienare: è valido solo fra compratore e venditore. Se il compratore rivende in violazione del patto non si potrà rivendicare il bene dal terzo acquirente. Il patto deve avere termine di tempo limitato; deve rispondere a un apprezzabile interesse di una delle parti.

- La VENDITA DI IMMOBILI: valida solo con atto scritto.

2 TIPI:

a) “a misura”= il prezzo viene calcolato in base alla misura della cosa venduta: se la misura differisce da quella pattuita => adeguamento del prezzo; se la differenza supera 1/20 del prezzo => possibile recesso del compratore

b) “a corpo” = viene venduto l’intero immobile ma si può anche indicarne la misura: possibile adeguamento del prezzo solo sè la misura è indicata; per differenze superiori a 1/20 del prezzo => possibile recesso

Di solito si vende a corpo. Le differenze di misura rispetto al pattuito ci sono sempre.

B) PERMUTA : contratto con cui si trasferisce la proprietà o altro diritto reale contro il corrispettivo di altre cose o diritti ( art. 1552 C.C.)

E’ regolata come la vendita, ha gli stessi caratteri: manca il prezzo come elemento del contratto

C) APPALTO : art. 1655 C.C. : contratto con cui una parte (=appaltatore) assume con organizzazione dei mezzi necessari e con gestione a proprio rischio il compimento di un’opera o di un servizio in cambio di un corrispettivo dall’altra parte (=committente)

- E’un contratto bilaterale, consensuale, oneroso, a prestazioni corrispettive (con rischio maggiore sull’appaltatore). La forma è libera: di solito si usa la scrittura privata.

- Il rischio che ricade sull’appaltatore: 2 tipi

- rischio di non coprire i costi con il corrispettivo (ved. più avanti la “revisione prezzi”)

- rischio di non ricevere il corrispettivo per: mancata realizzazione dell’opera o servizio; difformità dal contratto; difetti dell’opera; perimento della cosa prima della consegna al committente (ved. il caso di impossibilità per cusa non imputabile all’appaltatore)

DIFFERENZE FRA:

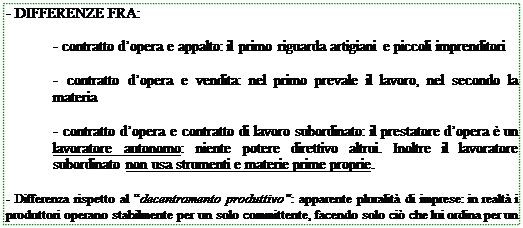

- appalto e contratto d’opera: l’appaltatore è un imprenditore, il prestatore d’opera no ( eccezione; l’appalto a regìa, in cui il committente dirige l’appaltatore. “Regìa semplice => compenso fisso. “Regìa cointeressata” => una percentuale all’appaltatore) - art 2222 C.C.

- appalto e vendita: nell’appalto, oggetto = “fare”

nella vendita, oggetto = “dare”

oppure

se il contratto ha per oggetto cose prodotte in serie è vendita

se ha per oggetto cose più impegnative è appalto

- appalto e somministrazione (= prestazione periodica o continuativa); quando un appalto riguarda servizi periodici o continuativi si ha la figura mista: “appalto- somministrazione” (art. 1677 C.C.)

- obblighi dell’appaltatore:

eseguire l’opera a regola d’arte: altrimenti risoluzione del contratto e risarcimento in caso di colpa dell’appaltatore

eseguire l’opera a regola d’arte: altrimenti risoluzione del contratto e risarcimento in caso di colpa dell’appaltatore

- L’appaltatore è un obbligato di risultato, non di mezzi: è responsabile per difformità e vizi dell’opera: il committente può chiedere l’eliminazione dei vizi o la riduzione del prezzo; in casi estremi chiede la risoluzione, ma non se il committente accetta l’opera ; il committente è tenuto a denunciare i vizi entro 60gg. dalla loro scoperta, a meno che l’appaltatore non li riconosca o non li abbia nascosti con dolo. Prescrizione dell’azione a 2 anni dalla consegna

- avvisare il committente dei difetti della materia da lui fornita (art. 1663 C.C.)

- dare garanzia per vizio del suolo e difetto di costruzione che minacci rovina: durata della garanzia: 10 anni. Il committente deve denunciare il vizio entro 1 anno dalla scoperta; prescrizione dell’azione entro 1 anno dalla denuncia. L’azione è promovibile anche dagli aventi causa del committente (es. acquirenti): irrilevante anche la accettazione del committente (l’interesse generale alla sicurezza trascende quello singolo del committente); è azione extracontrattuale, cumulabile con quella del committente.

- obblighi del committente:

- pagare il corrispettivo; globalmente o a misura; se le parti non decidono, decide il giudice.

- Possibile il pagamento “per partite”; es. un pagamento per ogni casa

in un complesso residenziale; l’appaltatore può chiedere un collaudo e

un pagamento per ogni singola partita.

il collaudo:

il committente ha diritto di effettuare un collaudo prima di ricevere la consegna; se non lo effettua ingiustificatamente o non comunica entro breve tempo il risultato l’opera si considera accettata. Se riceve l’opera senza formulare riserve l’opera si considera accettata.

- La revisione prezzi: art. 1664 C.C. : è consentita per variazioni dei costi imprevedibili e superiori al 10% del prezzo ( variazioni solo per la parte di costo che eccede quel 10%).

Per difficoltà di esecuzione non previste: diritto dell’appaltatore ad un equo compenso.

- Le modifiche sono vietate (art. 1659 C.C.): possibili 3 tipi di variazioni:

- concordate (art. 1659 C.C.); iniziativa dell’appaltatore, autorizzazione scritta del committente. Se il prezzo dell’opera è fissato globalmente: niente variazioni di prezzo.

- necessarie ( art. 1660 C.C.) per l’esecuzione dell’opera “a regola d’arte”;se superano 1/6 del prezzo dell’opera l’appaltatore può recedere dal contratto ottenendo un’equa indennità ( può anche essere decisa dal Giudice)

- ordinate dal committente: non devono superare 1/6 del prezzo nè portare notevoli modifiche.

- Cause di estinzione: le stesse degli altri contratti

- compimento dell’opera o del servizio

recesso del committente indennità all’appaltatore per quanto già fatto rimborso spese e risarcimento per mancato guadagno

recesso del committente indennità all’appaltatore per quanto già fatto rimborso spese e risarcimento per mancato guadagno- fallimento di una delle parti ( art. 82 L. Fallim.)

- la morte dell’appaltatore non è causa di estinzione: facoltà di recesso per il committente

- la morte dell’appaltatore non è causa di estinzione: facoltà di recesso per il committente

- In caso di impossibilità non imputabile alle parti: il committente paga la percentuale di opere già eseguite nei limiti in cui sono utili per lui

D) CONTRATTO D’OPERA (art. 2222 C.C.): contratto con cui il prestatore d’opera si obbliga a compiere un’opera o un servizio per il committente, con lavoro prevalentemente proprio, in cambio di un corrispettivo.

- E` regolato come l’appalto.

- Il rischio ricade sul prestatore d’opera, come nell’appalto.

Se l’opera (= il risultato) non si realizza per cause a lui non imputabili il prestatore d’opera non avrà alcun compenso ( il compenso è “in relazione all’utilità della parte di opera compiuta; art. 2228 C.C.)

- E’ vietato dare in appalto anche a cooperative, mere prestazioni di lavoro (= con impiego di mezzi e capitali dell’appaltatore): i prestatori di lavoro verrebbero così considerati come dipendenti; è il caso del “lavoro nero” (L. n. 1369/1960)

- Il contratto d’opera intellettuale ( per l’art. 2230 C.C. è diverso da quello manuale) = prestazione di esercenti le “professioni liberali” (= avvocati, medici, ingegneri, commercialisti, geometri...) tenuti all’iscrizione all’Albo professionale (art. 2229 C.C.) pena la mancanza di diritto al compenso (art. 2231 C.C.)

- Il rischio ricade sul cliente; in questo caso si ha un’obbligazione “di mezzi”: se si agisce con la necessaria diligenza si adempie e si ha diritto al compenso. Si ha obbligo di risarcire i danni solo per dolo o per colpa grave; non per colpa lieve.

E) LOCAZIONE: contratto con cui una parte (= locatore) si obbliga a far godereuna cosa mobile o immobile ad un’altra parte (= conduttore o locatario), per un dato tempo e dietro corrispettivo (art. 1571 C.C.)

- Caratteristiche: è contratto bilaterale, a titolo oneroso, con prestazioni corrispettive, consensuale e “di durata”; a effetti obbligatori, non traslativo di proprietà.

- Elementi: accordo fra le parti, causa (= scambio fra godimento e corrispettivo), oggetto ( per cose mobili => nolo; per cose immobili => locazione; per cose immobili produttive => affitto), forma (necessaria quella scritta per cose immobili o per contratti con durata superiore ai 9 anni)

- E-1) Durata: stabilita dalle parti o, in mancanza, dalla legge: non può superare i 30 anni ( fanno eccezione i fondi urbani)

- Durata superiore ai 30 anni: riduzione, calcolando il termine dall’inizio dell’esecuzione del contratto.

- Durata superiore ai 30 anni: riduzione, calcolando il termine dall’inizio dell’esecuzione del contratto.

- Per durata superiore a 9 anni la locazione è atto di straordinaria amministrazione.

- Trascrizione è necessaria per l’opponibilità a terzi.

- E-2) DIRITTI E OBBLIGHI DELLE PARTI

- Obblighi del locatore:

- consegnare la cosa in buono stato di manutenzione

- mantenere la cosa in stato “da essere utile”; sostenere spese di conservazione

- garantire il pacifico godimento della cosa, difenderlo da pretese di terzi

- diritti del locatore: ottenere il corrispettivo.

- Obblighi del locatario:

- usare la diligenza del buon padre di famiglia: operare la “piccola manutenzione”

- pagare il corrispettivo (= canone di locazione)

- restituire la cosa al termine del contratto, nello stesso stato in cui si trovava all’inizio, salvo normale deterioramento.

- nel caso di affitto: gestire la cosa conformemente alla destinazione economica e all’interesse generale della produzione

- sublocazione: per le cose mobili è vietata senza il consenso del locatore; per le cose immobili è possibile anche senza, salvo patto contrario

- cessione del contratto: vietata senza il consenso del locatore.(art.1594 C.C.)

- E-4) L’affitto: l’affittuario cura la gestione del bene in conformità alla destinazione economica. Ha diritto ai frutti e alle utilità. Paga il canone periodico

- Non va confuso l’affitto di un’azienda (bene produttivo) con la locazione dei locali di un’azienda

- Se affitta un’azienda il conduttore può sublocare a patto che affitti anche l’azienda e non solo i locali: nullo il patto di rinunciare a questa facoltà

- Quando si affittano terreni coltivabili il canone si chiama “fitto”

- E-5) Fine della locazione: casi:

- scadenza del termine : ma se il conduttore viene lasciato godere ancora il bene si ha la tacita riconduzione = rinnovo alle stesse condizioni, con durata pari a quella stabilita per legge per il contratto a tempo indeterminato

disdetta: se il contratto è a tempo indeterminato la disdetta va comunicata entro il termine stabilito (o in quello dettato dagli usi), se no rinnovazione tacita

disdetta: se il contratto è a tempo indeterminato la disdetta va comunicata entro il termine stabilito (o in quello dettato dagli usi), se no rinnovazione tacita- totale perimento della cosa

- La vendita della cosa o la morte di una parte non estingue un contratto di locazione anteriore

Nuova legge sulle locazioni ad uso abitativo

(L. 9-12-1998 n. 431 G.U. n. 292 del 15-12-1998)

1) Canone di locazione: non si applicano più la legge sull’equo canone e quella sui patti in deroga

I contratti già in corso proseguono fino alla scadenza

2) Due tipi principali di contratti (più altri speciali)

a) Contratto con canone libero (in base alla domanda e all’offerta)

Durata: 4 anni, più altri 4 alle stesse condizioni se non viene data la disdetta almeno sei mesi prima della scadenza

(Il LOCATORE: solo per cause previste dalla legge – l’immobile serve a un familiare o viene venduto con prelazione all’inquilino – e a condizione che ci sia un altro alloggio nello stesso Comune per l’inquilino- : 6 MESI DI PREAVVISO Per dichiarazioni false paga 36 mesi di canone all’inquilino.

Il LOCATARIO: solo per “motivi gravi” non determinati dalla legge, 6 MESI DI PREAVVISO )

Alla seconda scadenza, dopo otto anni, si potrà chiedere un cambiamento del canone e delle altre condizioni.

b) Contratto assistito ad autonomia controllata: fatto sulla base di contratti - tipo stipulati dalle associazioni dei proprietari e dai sindacati degli inquilini.

Canone inferiore rispetto ai canoni di libero mercato. Assegno sociale e detrazioni fiscali per gli inquilini: riduzioni dell’Irpef e dell’Ici per i proprietari.

Durata minima: 3 anni più altri 2 di proroga automatica, in mancanza di disdetta almeno 6 mesi prima della scadenza: il proprietario può disdettare solo per alcuni motivi indicati dalla legge (se no paga all’inquilino fino a 36 mensilità del canone); l’inquilino può disdettate per “motivi gravi”.

Questo primo tipo di contratto non verrà applicato subito: la legge prevede, entro 60 gg incontro fra Ministero dei Lavori Pubblici e associazioni di inquilini e proprietari per convenzione nazionale; poi emanazione di un Decreto con i criteri generali entro 30 gg se c’è l’accordo o entro 90 gg senza accordo: poi entro 60 giorni le intese locali, fra Comuni e associazioni, altrimenti entro 4 mesi i Ministeri Lavori Pubblici e Finanze decretano i criteri. Si prevede che non si possa attuare prima di maggio 1999

c) Contratti particolari: ad esempio contratti transitori a fini turistici oppure contratti per studenti universitari. Avranno condizioni diverse rispetto ai due tipi principali. Occorrerà un regolamento governativo che dica come farli

La nuova legge non si applica a ville, castelli, case signorili, edifici vincolati in base alla legge n. 1089 del 1939 (si applica solo il Cod. Civ.) e all’edilizia residenziale pubblica (si applicano le leggi regionali e quelle nazionali specifiche del settore)

F) MANDATO: contratto con cui una parte (= mandatario) si obbliga a compiere atti giuridici per conto dell’altra (= mandante): art. 1703 C.C.

E’un contratto basato sulla fiducia.

- Caratteristiche: è bilaterale, consensuale, a titolo oneroso o anche gratuito ( la legge lo presume oneroso)

- TIPOLOGIE di mandato:

- espresso, anche oralmente, oppure tacito (dal comportamento si desume la volontà di dare mandato...

- generale (= riguardante tutti gli affari del mandante) oppure specifico(= riguardante solo determinati atti giuridici)

- oneroso (= con compenso al mandatario) oppure gratuito

- Il mandato non ha per oggetto una prestazione di lavoro

a) Mandato con rappresentanza; il mandatario agisce in nome e per conto del mandante gli effetti giuridici degli atti del mandatario ricadono direttamente sul mandante. ( es.; mandato di partecipare alla divisione di un’eredità...)

a) Mandato con rappresentanza; il mandatario agisce in nome e per conto del mandante gli effetti giuridici degli atti del mandatario ricadono direttamente sul mandante. ( es.; mandato di partecipare alla divisione di un’eredità...)

- La “spendita del nome”: sul contratto deve essere scritto che una delle parti agisce in nome di un terzo, oppure la sua firma deve indicarlo, altrimenti gli effetti giuridici ricadono su chi firma.

- La procura: atto unilaterale con cui il mandante autorizza il mandatario ad agire in suo nome: può essere generale, per tutti gli affari, o speciale, solo per alcuni. Deve avere la stessa forma dell’eventuale contratto che il mandatario deve concludere. Il rappresentato può modificarla o estinguerla, ma deve comunicarlo ai terzi

b) Mandato senza rappresentanza; il mandatario agisce per conto del mandante ma in nome proprio: gli effetti giuridici ricadono sul mandatario che li trasferisce sul mandante. (es. il concessionario vende le auto della casa automobilistica; i clienti eventualmente agiscono contro il commissionario, non contro la casa automobilistica)

- In questo caso si ha la “interposizione reale di persona” ( non fittizia)

- Il mandante può sostituirsi al mandatario nell’esercitare diritti di credito, indipendentemente da un’eventuale inerzia del mandatario (che sarebbe necessaria per la azione “surrogatoria”)

- Diritti ed obblighi delle parti:

a) Il mandante:

- fornisce i mezzi

- dà rimborso spese anticipato

- dà il compenso, se il mandato è oneroso

b) Il mandatario:

- usa la diligenza del buon padre di famiglia

- gli è vietato esorbitare dal suo mandato

- alla conclusione dell’atto, dà comunicazione al mandante con rendiconto e gli rimette tutto ciò che ha ricevuto a causa del mandato

- gli è vietato delegare ad altri l’esecuzione dell’atto

- Se il mandatario è in conflitto di interessi con il mandante contratti annullabili a richiesta del rappresentato

- Se il mandatario è in conflitto di interessi con il mandante contratti annullabili a richiesta del rappresentato

- Il falso rappresentante , che non ha alcun mandato o eccede i limiti del mandato è responsabile del danno che ha procurato al terzo che ha fatto affidamento sull’atto giuridico.

- Il contratto stipulato dal falso rappresentante è inefficace: l’interessato può fare la ratifica del contratto

- La capacità di agire: sempre necessaria nel rappresentato, non nel rappresentante: basta che abbia la capacità naturale

- I vizi della volontà del rappresentante rendono annullabile il contratto

- Se alcuni elementi del contratto sono predeterminati dal rappresentato:

su quegli elementi i vizi di volontà del rappresentato rendono annullabile in contratto; su tutti gli altri contano i vizi di volontà del rappresentante.

- Se tutti gli elementi sono predeterminati non c’è rappresentanza ma solo “ambasceria”: contano solo i vizi della volontà del rappresentato

- Estinzione del mandato: cause:

- scadenza del termine, se esiste

- compimento dell’atto giuridico

- revoca del mandato; se è irrevocabile => revoca solo per giusta causa oppure risarcimento danni al mandatario

- rinuncia del mandatatrio (mandato a tempo determinato: rinuncia solo per giusta causa, oppure risarcimento al mandante. Mandato a tempo indeterminato; è sufficiente un congruo preavviso, pena risarcimento)

- morte, interdizione, inabilitazione di una delle due parti

(nel mandato “in rem propriam”= nell’interesse del mandatario, es. mandato irrevocabile alla riscossione; nonsi estingue con la morte del mandante. Non ammessa la revoca)

G) MUTUO: contratto con cui si trasferisce dal mutuante al mutuatario una somma o una quantità di cose fungibili, con l’obbligo di restituire la stessa quantità di cose della stessa specie e qualità (art. 1813 C.C.)

- E’un contratto reale e traslativo di proprietà

COMODATO: contratto con cui una parte (= comodante) consegna all’altra (= comodatario) una cosa mobile o immobile affinchè se ne serva per un tempo e un uso determinati, con l’obbligo di restituire la stessa cosa. (art. 1083 C.C. e sgg.)

- E’un contratto a prestazioni unilaterali

- Per il comodatario, obbligo di usare la diligenza del buon padre di famiglia; obbligo di restituire la cosa; per urgente bisogno il comodante può richiederla subito.

- Per il comodante, eventuale obbligo di risarcire il comodatario per vizi della cosa non denunciati.

- Distinzione fra mutuo e comodato:

- Mutuo: riguarda cose fungibili e consumabili restituzione di altre cose identiche.

- Mutuo: riguarda cose fungibili e consumabili restituzione di altre cose identiche.

- Comodato: riguarda cose infungibili restituzione della stessa cosa prestata (non è traslativo di proprietà): è gratuito

- Comodato: riguarda cose infungibili restituzione della stessa cosa prestata (non è traslativo di proprietà): è gratuito

- Differenza fra comodato e locazione:

il comodato è gratuito e reale; prevede l’uso solo nei modi stabiliti; la conservazione con diligenza del buon padre di famiglia; responsabilità per il perimento della cosa se si preferisce salvarne una propria anzichè quella ricevuta in prestito.

- Differenza fra comodato e deposito:

nel contratto di deposito il depositario non può usare i beni ricevuti

Il mutuo è presunto oneroso. Alla restituzione pagamento degli interessi legali (10%) o diversamente pattuiti: per interessi convenzionali oltre il 10% occorre un atto scritto, altrimenti è dovuto solo il tasso legale.

Il mutuo è presunto oneroso. Alla restituzione pagamento degli interessi legali (10%) o diversamente pattuiti: per interessi convenzionali oltre il 10% occorre un atto scritto, altrimenti è dovuto solo il tasso legale.

- Se gli interessi sono “usurari” riduzione al tasso legale (è un caso di inserzione automatica di clausola)

- Se gli interessi sono “usurari” riduzione al tasso legale (è un caso di inserzione automatica di clausola)

- - Nel mutuo gratuito = senza interessi: possibile la restituzione anche prima della scadenza.

- Nel mutuo oneroso: restituzione solo alla scadenza

- Nel comodato: restituzione alla scadenza o quando il comodatario si è servito della cosa, oppure quando il comodante ne ha bisogno, o su sua richiesta se non esiste una scadenza.

In caso di inadempimento (= il mutuatario non paga gli interessi o una rata di rimborso spese) possibile risoluzione del contratto

In caso di inadempimento (= il mutuatario non paga gli interessi o una rata di rimborso spese) possibile risoluzione del contratto

- Nella promessa di mutuo il mutuante può recedere se la situazione economica del mutuatario rende difficile l’adempimento e questi non dà garanzie.

- E’un contratto consensuale: si chiama anche “contratto di finanziamento”

H) DEPOSITO: contratto con cui una parte (= depositario) riceve da un’altra (= depositante) una cosa mobile con l’obbligo di custodirla e restituirla in natura. (art. 1766C.C.) - E’un contratto reale, gratuito o anche a titolo oneroso

- Obblighi del depositario:

- usare la diligenza del buon padre di famiglia

- non usare la cosa

- non darla ad altri senza consenso del depositante

Inoltre:

- Diritto del depositario di chiedere di essere liberato della cosa.

- Obblighi del depositante:

- riprendersi la cosa se richiesto

- dare eventuale compenso al depositario

- dare rimborso spese ed eventuale indennizzo per danni

- Differenza fra DEPOSITO REGOLARE ( riguarda beni infungibili) e DEPOSITO IRREGOLARE (riguarda beni fungibili il depositario può usarli, ne acquista la proprietà e restituisce cose dello stesso tipo e qualità; es. deposito bancario

- Differenza fra DEPOSITO REGOLARE ( riguarda beni infungibili) e DEPOSITO IRREGOLARE (riguarda beni fungibili il depositario può usarli, ne acquista la proprietà e restituisce cose dello stesso tipo e qualità; es. deposito bancario

- Il SEQUESTRO CONVENZIONALE: due parti in lite affidano la cosa a un terzo che la conserva e la consegnerà alla parte vincitrice. Il terzo ha diritto a rimborso spese e compenso.

I) I CONTRATTI BANCARI : sono regolati da condizioni generali di contrattobasate su “norme bancarie uniformi” predisposte dalle banche principali (presentate come “usi negoziali” vincolanti anche se non riportati sul contratto; ma la giurisprudenza è contraria a questa posizione)

- La Legge del 1992 sulla “trasparenza”; alcuni contenuti:

a) esposizione di prospetti analitici contenenti:

- tassi massimi attivi;

- tassi minimi passivi;

- prezzi dei servizi bancari

- oneri per le comunicazioni al cliente

b) contratti bancari scritti, se no nullità (consegna al cliente di una copia)

c) comunicazione delle variazioni di tassi, prezzi, oneri; il cliente ha 15 gg. di tempo per recedere;

d) la valuta del versamento con assegno sul medesimo sportello = data del versamento

- Il “cartello bancario”: le banche concordano fra di loro tassi attivi e passivi uniformi. Per il cliente il vincolo deriva solo dalla adesione al contratto bancario.

- Se non è scritto il tasso d’interesse vale quello legale.

- Il cartello è come un unico contraente collettivo il cui potere è limitato dal controllo della Banca d’Italia.

1) DEPOSITO BANCARIO: è un deposito irregolare; il cliente consegna una somma di denaro => la proprietà passa alla banca => che ha l’obbligo di restituire la somma.

- Il deposito bancario ha funzione di conservazione e di credito

- E’ regolato come il mutuo, per quanto possibile.

TIPI di deposito:

a) libero: restituzione della somma a richiesta del cliente, salvo preavviso se lo vuole il contratto;

b) vincolato: restituzione della somma non prima di un certo termine, stabilito dal contratto.

- Gli interessi: come per il mutuo (art. 1782 C.C. comma 2); sono più bassi per i depositi liberi

- Versamenti e prelevamenti sono sempre possibili: è un contratto “in conto corrente”, a esecuzione continuata; il deposito irregolare normale (non bancario) non è così (per nuovi versamenti o prelevamenti occorrerebbero nuovi contratti)

- DISTINZIONE FRA: conto corrente ordinario (art. 1823 C.C.) stipulato fra imprenditori con continui rapporti reciproci di credito => obbligo reciproco a non esigere subito un credito o a metterlo nel conto => compensazione fra i due conti al termine di ogni scadenza prestabilita o di ogni semestre.;

conto corrente bancario: il cliente ha sempre a disposizione le somme a suo credito. Periodicamente gli viene dato un “estratto del conto”; se il cliente non contesta entro i limiti fissati dal contratto, si intende approvato.

- Il libretto di deposito o di conto corrente: fa piena prova dei rapporti fra banca e cliente; è documento di legittimazione o titolo di credito a seconda dei casi

2) APERTURA DI CREDITO (o FIDO, o “CASTELLETTO”): la banca si impegna a tenere a disposizione una somma di denaro per un tempo determinato o indeterminato.

- E’ un contratto consensuale (non reale) a effetti obbligatori (non reali)

- La somma di denaro si chiama “provvista” o “disponibilità”: il cliente ha obbligo di restituzione se e nella misura in cui la utilizza

{ |

- La restituzione: => del capitale: alla scadenza oppure al recesso di

una delle parti

=> degli interessi a scadenze stabilite nel contratto

- Di solito è un contratto “in conto corrente”; sono possibili ripetuti versamenti e prelevamenti

- Scioglimento; cause:

- morte del cliente (è un contratto basato su qualità personali...)

- recesso della banca per giusta causa: se il contratto è a tempo determinato il recesso ha effetto immediato ma per la restituzone ci sono 15 giorni di tempo; se è a tempo determinato => recesso con preavviso di 15 giorni, o tempi stabiliti dagli usi: prima del termine la provvista è ancora utilizzabile

- Secondo le Norme Uniformi occorre dare preavviso 1 giorno prima, ma esistono forti dubbi sulla loro validità

- TIPI di apertura di credito:

- “allo scoperto” = senza garanzie

- “garantita” = se è un contratto in conto corrente la garanzia non è estinta con la restituzione, perchè sono possibili nuove utilizzazioni del denaro.

- E’ possibile dare garanzia con pegno di titoli o di merci: => si ha la ANTICIPAZIONE BANCARIA: la banca anticipa ciò che l’altra parte intende ricavare da un’operazione commerciale e in cambio conserva la cosa, addebitando le spese di conservazione e rilasciando un documento.

- In caso di rimborso parziale => restituzione parziale della cosa

- Possibili le anticipazioni con garanzia su depositi vincolati: cd. “denaro contro denaro” => i rapporti fra banca e cliente vengono regolati “per conguaglio”

- Possibili le anticipazioni con pegno su crediti

3) SCONTO BANCARIO (art. 1858 C.C.): il cliente cede alla banca un credito non scaduto, con la clausola “salvo buon fine” (= con garanzia di solvibilità); la banca anticipa al cliente l’ammontare del credito previo sconto (= deduzione) degli interessi pattuiti

- “Sconto cambiario” o su assegni: trasmissione alla banca, mediante girata, dei titoli. => Se l’obbligato non paga la banca promuove azione contro l’obbligato (cambiaria) o contro il cliente per la restituzione dell’anticipo (azione causale)

4) CONTO CORRENTE BANCARIO (o CONTO CORRENTE DI CORRISPONDENZA: è il nome di un vero e proprio contratto non una caratteristica di altri contratti)

-La banca dietro corrispettivo esegue alcuni incarichi: es. incasso di crediti, pagamento di debiti, riscossione di titoli, acquisto - vendita di titoli, rilascio di libretto degli assegni (l’assegno tratto sulla stessa banca è un incarico di pagare a terzi)

- E’un tipo di mandato, con convenzione di assegno

- La banca lo stipula solo se c’è un deposito bancario o un’apertura di credito (ved. artt. 1852, 1853, 1856 C.C.)

5) OPERAZIONI ACCESSORIE: servizio cassette di sicurezza.

- E’una locazione: la banca non risponde della cosa conservata, ma solo dell’idoneità della cassetta. (art. 1839 C.C.)

L) FIDEIUSSIONE: (art. 1936 C.C.): contratto con cui si costituisce a favore del creditore una garanzia personale da parte di un terzo (= fideiussore) che garantisce l’adempimento da parte del debitore.

-Il fideiussore risponde con tutti i suoi beni presenti e futuri: non esiste diritto di seguito nel caso in cui i beni passino dal fideiussore ad altri.

- La fideiussione è efficace anche se il debitore non ne è neppure a conoscenza

- Ha natura accessoria: se non è valida l’obbligazione principale, non lo è neanche la fideiussione. Si può averla anche per l’obbligazione assunta da un incapace

- E’ in ogni caso necessaria un’espressa dichiarazione di volntà.

- Il fideiussore può opporre al creditore tutte le eccezioni opponibili dal debitore.

- Per accordo fra le parti si può avere il beneficio della preventiva escussione; con più fideiussori si può avere anche il ‘beneficium divisionis”, altrimenti ogni fideiussore è obbligato per l’intera somma.

- Il MANDATO DI CREDITO: contratto con cui il mandatario si obbliga verso il mandante a fare credito a un terzo; il mandante garantisce come un fideiussore per un debito futuro.

* * * * *

M) RENDITA: contratto con cui una parte conferisce all’altra una somma o una quantità di cose fungibili, periodicamente, in cambio di un corrispettivo in denaro

E’un contratto di durata.

1) Rendita perpetua: prestazione periodica perpetua in cambio della cessione di un immobile (= rendita fondiaria) o del versamento di un capitale (= rendita semplice: è garantita da un’ipoteca su un immobile, se no si può chiedere la restituzione del capitale) Ved. art. 1861 C.C.

- Il riscatto: il debitore adempie versando una somma unica calcolata capitalizzando la rendita al tasso legale (10%) per il numero di anni per cui la rendita è stata versata finora; le parti possono decidere di escludere il riscatto prima di un certo tempo o di farlo solo con un certo preavviso. E’ possibile il riscatto forzoso: es. se il debitore è in motra per 2 annualità

2) Rendita vitalizia: somma corrisposta per tutta la vita al creditore o a persona da lui designata: può essere gratuita oppure in cambio di corrispettivo ( un immobile o un capitale) Ved. art. 1872 C.C.

E’un contratto aleatorio: se è stipulato per più persone, alla morte di una di esse il resto va alle altre, salvo patto contrario. E’ impossibile il riscatto, salvo patto contrario.

N) ASSICURAZIONE: contratto con cui una parte (= assicuratore) si obbliga, in cambio di un premio a rivalere l'altra parte (= assicurato) entro i limiti convenuti, del danno prodotto da un sinistro o a pagare un capitale o una rendita al verificarsi di un certo evento (art. 1882 C.C.)

E’un contratto aleatorio: l’aleatorietà è un elemento essenziale per la validità del contratto

( I vantaggi per le parti: eliminazione del rischio per l’assicurato; eliminazione dell’aleatorietà per l’assicuratore sul grande numero dei contratti, tramite il calcolo delle probabilità)

- Il premio è una cifra periodica; l’entità è determinata su base statistica, con preventiva autorizzazione del Ministero.

Con i premi pagati dagli assicurati si forma un “fondo premi” => il rischio è ripartito fra tutti gli assicurati. Profitto dell’assicuratore = fondo premi - indennizzi - cauzione ( o “riserva matematica”)

- Per stipulare contratti di assicurazione sulla vita: capitale minimo di 500 milioni. Per assicurazioni contro danni; capitale minimo di 250 milioni

- Necessaria la preventiva autorizzazione del Ministero dell’Industria

- Possono essere assicuratori solo Istituti di diritto pubblico, S.p.A. o mutue assicuratrici (T.U. n. 449/1959 sulle assicurazioni private)

- Obbligatoria la cauzione del 35% sul fondo premi dell’anno precedente per le assicurazioni contro danni

- Obbligatoria la riserva matematica in base a tabelle statistiche di mortalità, investita in titoli pubblici o in immobili, per le assicurazioni sulla vita

- Art. 1889 C.C.: gli effetti del contratto iniziano dalle ore 24 del giorno della stipulazione e terminano alle ore 24 dell’ultimo giorno di validità

-Art. 1901 C.C. ; se l’assicurato non paga subito la prima rata gli effetti iniziano dalle 24 del giorno in cui paga; prima di questo termine il contratto è valido ma resta sospesa la sua efficacia.

- TIPI di assicurazione: “Contro danni”, “Per responsabilità civile”, “Sulla vita”

ALCUNE NORME:

a) CONTRO DANNI: l’assicuratore paga solo se il sinistro rientra nel rischio che le parti hanno deciso di assicurare.

- In caso di dichiarazioni mendaci dell’assicurato sull’entità dei danni:

1) con dolo o colpa grave: il contratto è annullabile; l’assicuratore ha 3 mesi di tempo dalla scoperta del falso per chiedere l’annullamento. Nessun indennizzo.

2) senza dolo o colpa grave: l’assicuratore ha diritto di recesso entro 3 mesi dalla scoperta: indennizzo ridotto.

- Il principio indennitario: l’indennità non può superare l’entità del danno.

- E’ necessario vi sia l’interesse dell’assicurato alla stipulazione

- Regola proporzionale: se il valore dichiarato sulla polizza è minore del valore della cosa assicurata, verrà indennizzata solo una quota del danno proporzionale al valore dichiarato.

- E’ possibile inserire clausole di indicizzazione per seguire l’andamento del costo della vita; oppure fare una stima del valore della cosa al momento della stipulazione del contratto, accettata per scritto dalle parti; oppure una polizza “primo rischio assoluto”= con indennizzo solo fino a una certa cifra.

- Delimitazioni del rischio:

Art. 1912 C.C.: “esclusi i rischi da movimenti tellurici, guerre, insurrezioni o tumulti popolari...”

Art. 1906 C.C.: “esclusi i danni da vizio intrinseco ... salvo patto contrario”

Art. 1900 C.C.: “esclusi i danni dovuti a dolo o colpa grave dell’assicurato, del contraente o del beneficiario (possono non essere la stessa persona)”; è possibile fare eccezione per il caso di colpa grave.

Sempre coperti i danni compiuti da persona di cui il contraente è responsabile, gli atti compiuti per solidarietà umana o per difesa di interessi comuni tra assicurato e assicuratore, salvo patto contrario.

- Durata: non vi sono limiti. Se supera i 10 anni le parti hanno facoltà di recesso. Normalmente è prevista la proroga tacita.

- Se viene meno il rischio => risoluzione del contratto; pagamento dei premi fino al momento in cui l’assicuratore è avvisato della cessazione.

- Aggravamento del rischio: se è rilevante, l’assicuratore ha diritto di recesso, oppure chiede un aumento del premio.

- Diminuzione del rischio => riduzione del premio, previa comunicazione da parte dell’assicurato. L’assicuratore ha diritto di recesso.

- L’obbligo di salvataggio: art. 1914 C.C. l’assicurato deve adoperarsi per evitare il danno; deve essere risarcito da chi gli ha procurato il danno; l’assicuratore paga solo nella misura in cui non paga il danneggiatore.

b) SULLA VITA: pagamento al verificarsi di un certo evento

TIPI:

- “Caso morte”; pagamento a persona indicata dall’assicurato solo nel caso di morte prima della scadenza del contratto

- “Caso sopravvivenza”: pagamento all’assicurato in caso di sopravvivenza al compimento di una certa età

- “Mista”; comprende entrambi i casi precedenti

O) TRASPORTO: contratto con cui una parte (= vettore) si obbliga a trasferire persone o cose da un luogo a un altro in cambio di un corrispettivo (art. 1678 C.C.)

E’ un servizio pubblico: i privati lo svolgono “in concessione” => hanno obbligo di contrattare con parità di trattamento fra i clienti.

a) Trasporto di persone: il vettore ha obbligo di assicurarne l’incolumità; ha responsabilità presunta ( su di lui l’onere di provare di non avere colpa e di aver fatto tutto il possibile per evitare il danno)

- Il vettore non ha in custodia le cose della persona trasportata.

- Sono nulle le clausole per limitare la responsabilità del vettore; è responsabilità extracontrattuale, oltrechè contrattuale.

- Il “trasporto amichevole”: nessun legame giuridico fra i due soggetti. Il vettore ha la responsabilità extracontrattuale per danni, ma la prova è onere del viaggiatore.

b) Trasporto di cose: è contratto a favore di terzi (mittente e vettore per il destinatario).

Prova del contratto è la “lettera di vettura”, compilata dal mittente e consegnata al vettore.

- il vettore ha la custodia dei beni; per liberarsi dalla responsabilità deve dimostrare che il danno è dipeso da fatto specifico indipendente da sua responsabilità.

P) MEDIAZIONE: contratto con cui il mediatore, autonomo e imparziale, mette in relazione due parti per la conclusione di un contratto.

Se l’affare va in porto al mediatore vanno le provvigioni da entrambe le parti, salvo patto diverso

(ma solo se il mediatore ha messo direttamente in contatto le 2 parti)

Se il mediatore non rivela il nome di una parte all’altra parte, è lui responsabile della esecuzione del contratto.

Q) ANTICRESI: contratto con cui “... il debitore o un terzo si obbliga a consegnare un bene immobile al creditore come garanzia, perchè ne percepisca i frutti, imputandoli prima agli interessi, poi al capitale” (art. 1960 C.C.)

E’garanzia personale, non reale; il possesso del bene va al creditore, che non ha nessun diritto di prelazione.

E’soggetta a iscrizione; opponibile ai successivi acquirenti del bene. Necessaria la forma scritta “ad substantiam” (= per la validità del contratto)

- Durata: non oltre 10 anni. Se è indeterminata: dura fino al completo soddisfacimento del creditore.

R) TRANSAZIONE: contratto con cui “... le parti, con reciproche concessioni, pongono fine a una lite o prevengono una lite futura, senza ricorso all’autorità giudiziaria” (art. 1965 C.C.)

- Se fatta su diritti indisponibili o per contratti illeciti la Transazione è nulla.

- La forma: scritta “ad probationem” (= solo per provarne l’esistenza di fornte al giudice); se riguarda beni immobili, necessaria la forma scritta “ad substantiam”

S) CESSIONE DEI BENI ai creditori: “... il debitore incarica i creditori di liquidare alcuni suoi beni per soddisfarsi” (art. 1977 C.C.) Serve ad evitare il procedimento di esecuzione.

E’regolato come il mandato “in rem propriam”.

Necessaria la forma scritta “ad substantiam”(= per la validità del contratto)

Il debitore è liberato solo se i creditori sono completamente soddisfatti; perde i beni, ma ha diritto di controllo sulla gestione; eventuali rimanenze spettano al debitore.

ALCUNI CONTRATTI ATIPICI

A) LEASING = locazione finanziaria.

- Soggetti: 1) società di leasing; 2) utilizzatore; 3) fornitore.

- Nel leasing “diretto”: società di leasing = fornitore.

- Funzionamento:

- l’utilizzatore richiede un bene alla società di leasing;

- la società lo ordina al fornitore;

- contratto di leasing: => l’utilizzatore non è proprietario, ha l’uso del

bene e i rischi d’uso; in cambio paga un canone periodico;

- alla scadenza l’utilizzatore restituisce la cosa oppure paga un’ultima

somma e ha diritto di opzione (= la acquista).

Il leasing è molto usato per le tecnologie a rapida obsolescenza; gli utilizzatori non hanno interesse a esserne proprietari, ma solo ad usarle; utilizzato anche per beni durevoli (auto, edifici...)

E’utilizzato anche a scopo di finanziamento; i pagamenti sono dilazionati, l’utilizzo della cosa è immediato

- Il “Lease - back”: la società di leasing acquista il bene e lo ridà in leasing al venditore.

- funzionamento:

-un imprenditore cede i suoi crediti alla società di factoring;

- la società glie li paga alla scadenza (per l’imprenditore; sicurezza del

pagamento) ma trattiene una quota (profitto per la società)

- la società si fa pagare dai creditori e si assume il rischio della loro

insolvenza.

La società di factoring si riserva di non accettare i crediti se i debitori non danno sufficienti garanzie fin dall’inizio.

In alcuni casi vengono date all’imprenditore anticipazioni sui crediti (ma lo scopo non è di finanziare l’imprenditore, bensì di trasferire un rischio) e anche assistenza tecnica per stipulare i contratti da cui derivano i crediti.

C) FRANCHISING = “Franchigia”, privilegio; un produttore (franchisor) concede a un distributore (franchisee) di entrare nella catena di distribuzione del suo prodotto, a determinate condizioni e in cambio di un prezzo (= quota fissa + quota variabile in proporzione al giro d’affari)

- Di fronte ai terzi i due soggetti appaiono come uno solo

- Il franchisor fornisce: - arredamento del negozio; - formazione del personale; - promozione pubblicitaria; - licenza di marchio e di insegna; - clausole uniformi per i contratti di vendita.

- Il franchisee : ha l’obbligo di utilizzare tutte le cose fornite dal franchisor; appare come una sua “filiale”; ha l’esclusiva nella sua zona e non può vendere prodotti concorrenti.

D) ENGINEERING: il committente affida all’ impresa di engineering lo studio, la progettazione e la costruzione di opere di notevole valore in cambio di una somma di denaro o della partecipazione agli utili.

- Il committente: fornisce terreno, personale, licenze e autorizzazioni; paga le prestazioni eseguite.

- L’impresa: compie lo studio della progettazione; dirige la costruzione (con eventuale garanzia di buon funzionamento); consegna l’opera o avvia il processo lavorativo; fa controlli e manutenzione

E’ un contratto molto variabile; viene considerato “contratto complesso”; vengono applicate norme di vari contratti tipici ( appalto, contratto d’opera, mandato...)

LE OBBLIGAZIONI NON CONTRATTUALI

a) Promesse unilaterali: tipi:

- promessa di pagamento

- ricognizione di debito= riconoscimento dell’esistenza di un debito

- Non è necessario che sia provato il rapporto fondamentale per cui tali promesse vengono fatte.

b) Promessa al pubblico = fatta a chiunque si trovi in una determinata situazione.

- L’obbligazione esiste dal momento in cui la promessa viene resa pubblica

c) Ripetizione dell’indebito : “indebito oggettivo” (= pagamento che non era dovuto) o “indebito soggettivo”(= pagamento effettuato al posto del vero debitore); danno diritto alla restituzione della somma solo se fatti per errore scusabile; altrimenti si deve richiedere l’indennizzo al vero debitore.

d) Arricchimento senza causa: è dovuto un indennizzo a colui che si è impoverito, nella misura dell’arricchimento altrui o del suo impoverimento

- L’azione di indebito arricchimento è solo sussidiaria; si promuove nel caso in cui non si possano promuoverne altre.

Fonte: http://digilander.libero.it/spazio_zuccari/CONTRAT.DOC

Autore del testo: non indicato nel documento di origine

Contratto definizione e tipi di contratto

Visita la nostra pagina principale

Contratto definizione e tipi di contratto

Termini d' uso e privacy